PEIC | MARÇO 2026

NÚMERO DE FAMÍLIAS EM SALVADOR COM CONTAS ATRASADAS CAI EM MARÇO PARA 23,2%, AVALIA FECOMÉRCIO BA

Guerra no Irã e aumento no preço dos combustíveis pode prejudicar o orçamento e o acerto das dívidas no médio prazo

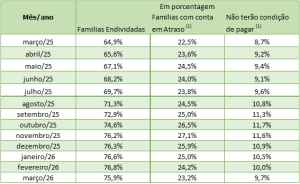

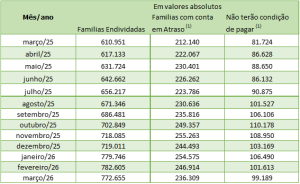

A PEIC – Pesquisa de Endividamento e Inadimplência do Consumidor, elaborada mensalmente pela Fecomércio BA, aponta recuo no percentual de famílias com contas em atraso em Salvador, passando de 24,2% em fevereiro para 23,2% em março — o menor nível em um ano. Ao todo, são 236 mil famílias inadimplentes.

A redução do atraso foi observada nas duas faixas de renda analisadas pelo levantamento. Como esperado, as famílias com renda inferior a 10 salários-mínimos (SMs) apresentam percentual mais elevado, de 25,4%, ante 26,3% no mês anterior. Já entre aquelas com renda superior a 10 SMs, o indicador caiu de 7,1% para 5,3%. Famílias com maior renda tendem a ter melhores condições de quitar dívidas em atraso, inclusive pela maior probabilidade de possuírem reservas financeiras.

Além da queda no número de famílias inadimplentes — a quarta consecutiva —, o tempo médio de atraso também recuou, passando de 66,1 dias para 65,7 dias. O movimento sinaliza melhora no perfil dos devedores, com menor incidência de juros acumulados em prazos mais longos.

A taxa de famílias endividadas registrou o primeiro recuo após dez altas consecutivas, passando de 76,8% para 75,9% entre fevereiro e março. Apesar da queda, o indicador permanece próximo do recorde histórico, pouco acima dos 80% observados no início da série, em 2010. Atualmente, são 773 mil lares em Salvador com algum tipo de dívida.

Assim como na inadimplência, o percentual de endividados caiu nas duas faixas de renda: de 53,5% para 51,8% entre aqueles que ganham mais de 10 SMs e de 79% para 78,1% entre os que recebem abaixo desse nível.

O percentual da renda comprometida com dívidas permaneceu estável em 30,9%, patamar considerado adequado e sem geração de riscos relevantes. O tempo médio de comprometimento também se manteve estável, em 6,4 meses.

O cartão de crédito segue como principal modalidade de endividamento, presente em 92,7% dos casos, levemente abaixo dos 93,5% registrados no mês anterior. Na sequência aparecem o crédito consignado (7%) e o crédito pessoal (6,1%), ambos considerados modalidades com condições mais acessíveis e menor risco. Já o financiamento imobiliário representa apenas 1,8% dos endividados, menor nível em quase dois anos, indicando que os juros elevados têm restringido a demanda por crédito de longo prazo.

Por fim, o percentual de famílias que declaram não ter condições de pagar suas dívidas em atraso recuou de 10% para 9,7%, o equivalente a 99,2 mil famílias que ainda demandam atenção especial na gestão financeira.

Apesar dos resultados apontarem para um cenário mais favorável, especialmente na redução da inadimplência, o contexto global recente pode impor desafios. “A elevação nos preços dos combustíveis, por exemplo, tende a pressionar o orçamento das famílias, o que pode limitar a continuidade dessa trajetória de queda e afetar o consumo nos próximos meses”, alerta o presidente do Sistema Comércio BA —Fecomércio, Sesc e Senac—, Kelsor Fernandes.

“Diante da necessidade de gastos maiores com itens essenciais, as famílias podem precisar ajustar despesas ou recorrer ao crédito, aumentando a pressão sobre a capacidade de pagamento. Não se trata de um cenário negativo, mas que exige acompanhamento atento para avaliar os impactos sobre o equilíbrio financeiro das famílias”, explica o consultor econômico do Sistema Comércio BA, Guilherme Dietze.